Das SPMM ‐ St. Galler Performance Management Modell ein ganzheitliches Steuerungsmodell zur finanziellen Führung und Strategieimplementierung.

Es ist wissenschaftlich abgesichert und in der Praxis erprobt

Performance Management (im Sinne von finanzieller Führung und Strategieimplementierung)

hat sich zu einem zentralen Erfolgs- und Differenzierungsfaktor für Organisationen entwickelt.

Ein zeitgemässes Performance Management erfordert dazu eine enge Abstimmung von finanziellem Steuerungssystem und Führungshandeln und eine Abkehr von der rein

instrumentellen, monetär getriebenen und rückwärts-gewandten Logik eines Abweichungs-

Controllings.

Mit dem SPMM – St. Galler Performance Management Modell haben wir seit 2013 ein

ganzheitliches Modell entwickelt und dokumentiert, um finanzielle Führung auf die aktuellen

Herausforderungen auszurichten und Wissenschaftlern und Praktikern einen konkreten

Lösungsansatz zu geben. Es ist das Ergebnis von über 20 Jahren Forschungsarbeit und

umfangreicher Praxiserfahrung am Lehrstuhl für Controlling/ Performance

Management der Universität St. Gallen und dem Hilti Lab for Integrated Performance

Management.

Mit den Informationen auf dieser Seite wollen wir unsere Erfahrungen Interessierten zugänglich

machen und sie ermutigen, das eigene Steuerungssystem gezielt weiterzuentwickeln. Im Sinne

eines Innovation-Action-Research haben wir den Ansatz bereits in verschiedenen Zyklen bei

Unternehmen verschiedener Grössen und Branchen umgesetzt und zahlreiche

Forschungsarbeiten dazu publiziert. Wir arbeiten kontinuierlich an einer weiteren Verbesserung

und freuen und dazu auf Feedback, Anregungen und Austausch!

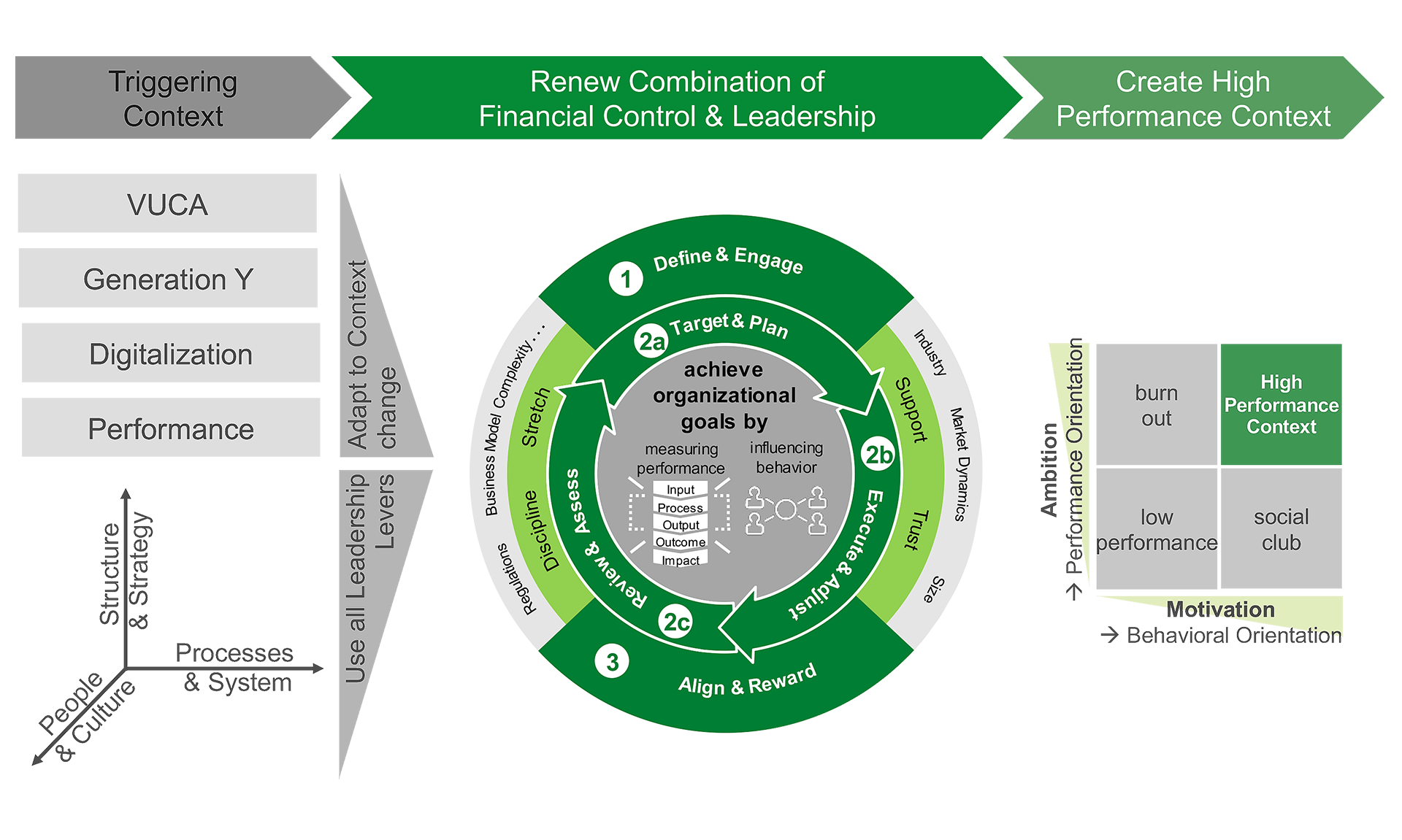

Die meisten Steuerungssysteme wurden während des Industriezeitalters entwickelt. Sie basieren auf einem traditionellen Führungsverständnis von „Kommando & Kontrolle“ mit einem zumeist rein monetären Fokus.

In einem stabilen Umfeld ist dieser Ansatz erfolgversprechend. Die meisten Unternehmen sehen sich jedoch mit einer anderen Realität konfrontiert:

extern dominiert ein VUCA-Umfeld (Volatilität, Unsicherheit, Komplexität, Ambiguität/ Uneindeutigkeit)

intern verändern sich Erwartungshaltung und Führungsverständnis (Generation Y, transformationale Führung)

die Digitalisierung wirkt als Effizienztreiber und Befähiger für eine fundamentale Aufgaben- und Rollenverlagerung

leistung wird inzwischen breiter verstanden: Eine Kombination von finanziellem Erfolg und gesellschaftlicher Wirkung mit klarem Bezug zum Organisationszweck

Klassische Controlling-Ansätze fokussieren auf die Prozess- und Systemebene bei der Steuerung und vernachlässigen verhaltens- und mitarbeiterorientierte sowie strategische Aspekte. Das SPMM – St. Galler Performance Management Modell nutzt hier bewusst alle Hebel der Führung und verbindet finanzielle Steuerung mit Führung im Sinne eines „management control as a package“.

Daher sprechen wir auch nicht von Controlling, sondern von Performance Management, das als sich neu etablierende Disziplin eine Zusammenführung von Controlling und Führung zur aktiven und gezielten Leistungssteuerung beinhaltet.

Ausgangspunkt der Leistungssteuerung sollte ein klares, von allen Organisationsmitgliedern geteiltes Verständnis der Organisationsziele sein, die sowohl finanzieller wie auch nicht-finanzieller Natur sind. Dies erfordert eine ganzheitliche Leistungsmessung.

Um die Handlungsorientierung des Modells zu betonen, steht der prozessorientierte Steuerungskreislauf im Mittelpunkt, bei dem zwischen grundlegenden, systembildenden Prozessen (1 und 3) und operativen, systemtreibenden Prozessen (2 a/b/c) unterschieden wird.

Die innere „Klammer“ verdeutlicht die notwendige Ausgewogenheit von Ambition und Motivation bei der Führung, die u.a. durch entkoppelte Zielsetzung und Koordination sowie Planung und Incentivierung erreicht wird. Die äussere Klammer verdeutlicht die notwendige Berücksichtigung des externen Kontexts.

Im Folgenden sind die fünf Prozessschritte detaillierter dargestellt

beinhaltet die Definition von Organisationszweck, Werten und Verhaltensstandards sowie die Beschreibung von Strategie und Geschäftsmodell.

werden die strategischen Ziele in konkrete Teilziele und Schlüsselinitiativen heruntergebrochen.

beinhaltet die Leistungserbringung und ggf. Anpassung der Ressourcenallokation.

beinhaltet die Leistungsmessung und -beurteilung.

strebt eine sinnvolle und regelrechte Anpassung des gesamten Systems .

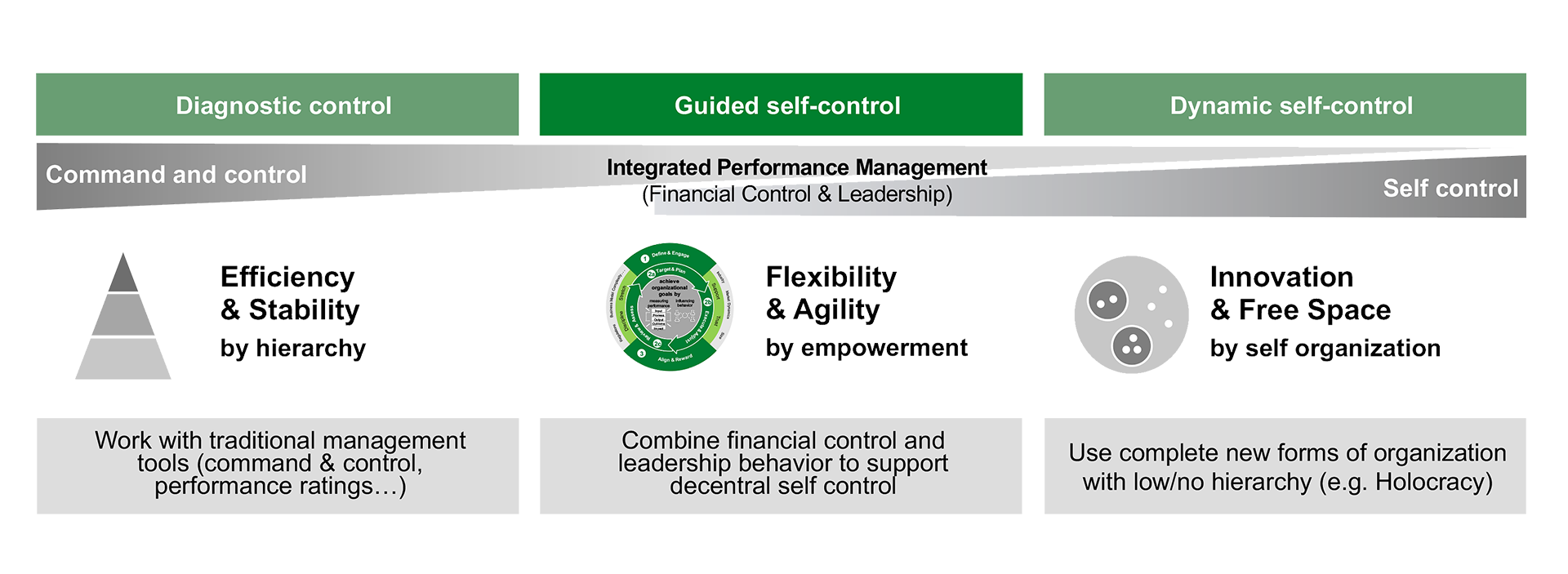

Das SPMM konzentriert sich auf eine zeitgemässe Abstimmung von finanziellem Steuerungssystem und Führungsverhalten. Mittels einer «geleiteten Selbststeuerung» wird sowohl die Agilität von Organisation und Mitarbeitern erhöht als auch die Transparenz und Berechenbarkeit der finanziellen Kennzahlen und Steuerungsinstrumente sichergestellt.

Damit fokussiert das SPMM auf die Ebene der Organisation und hat gleichzeitig sehr intensive Verbindungen und Gestaltungsansprüche zur individuellen, verhaltensorientierten Ebene. Das SPMM zielt auf eine Veränderung des Rollenverständnisses der Finanzorganisation hin zu einem Business Partnering ab. Es geht wesentlich stärker um das «wie» und «wo» bei der Entscheidungsfindung und -umsetzung als um eine Veränderung der (Aufbau-) Organisation oder die Einführung eines komplett neuen Instrumentensets.

Im Rahmen der Organisationsgestaltung rücken in den letzten Jahren zunehmend innovative Ansätze (autonome Organisationen, Netzwerkorganisationen, Holacracy etc.) in den Mittelpunkt der Diskussion. Im Rahmen von Forschungsprojekten und -aufenthalten in den USA und Asien haben wir uns vor Ort intensiv mit deren Umsetzung durch Google, Groupon etc. auseinandergesetzt. Die genannten Ansätze ermöglichen neuen (und insbesondere stark wachsenden) Organisationen eine enorme Flexibilität, indem sie sehr stark auf Selbststeuerung setzen. Aus unserer Sicht ist dies für die meisten etablierten Organisationen keine Option. Dennoch gilt es, die Starrheit und Langsamkeit traditioneller, auf Fremdkontrolle aufgebauter Systeme zu vermeiden. Das SPMM sehen wir daher im Zwischenbereich dieser beiden Ausprägungen und fokussieren auf ein „Guided Self-Control“.

Sowohl in der Forschung wie auch bei praktischen Impulsreferaten beschäftigen wir uns mit der Zukunft der Finanzfunktion. In einer solchen stark zukunftsgerichteten Langfristperspektive übernimmt das SPMM dann eine wichtige Orientierungsfunktion - auch bzgl. der Aufbauorganisation. Dies betrifft sowohl die Arbeitsteilung innerhalb des Performance Management als auch im Zusammenspiel mit anderen Funktionen im gesamten Kontext von CFO, CEO und sonstigen Supportfunktionen.

Innerhalb des Performance Management gehen wir von einer Vierteilung aus:

Systemgestaltung und -weiterentwicklung

(System-) Anwendung (durch Shared Service Center und Analytics)

Business Partnering

Kultur und Transformation

Auf Gesamtorganisationsebene gehen wir von einer Konvergenz der Supportfunktionen (Finance, Governance/Risk/Compliance, HR, IT etc.) aus. Hier sollte das Performance Management dann eine zentrale Treiberrolle für die gesamte Organisation zur Erreichung der Organisationsziele (=Performance) einnehmen.

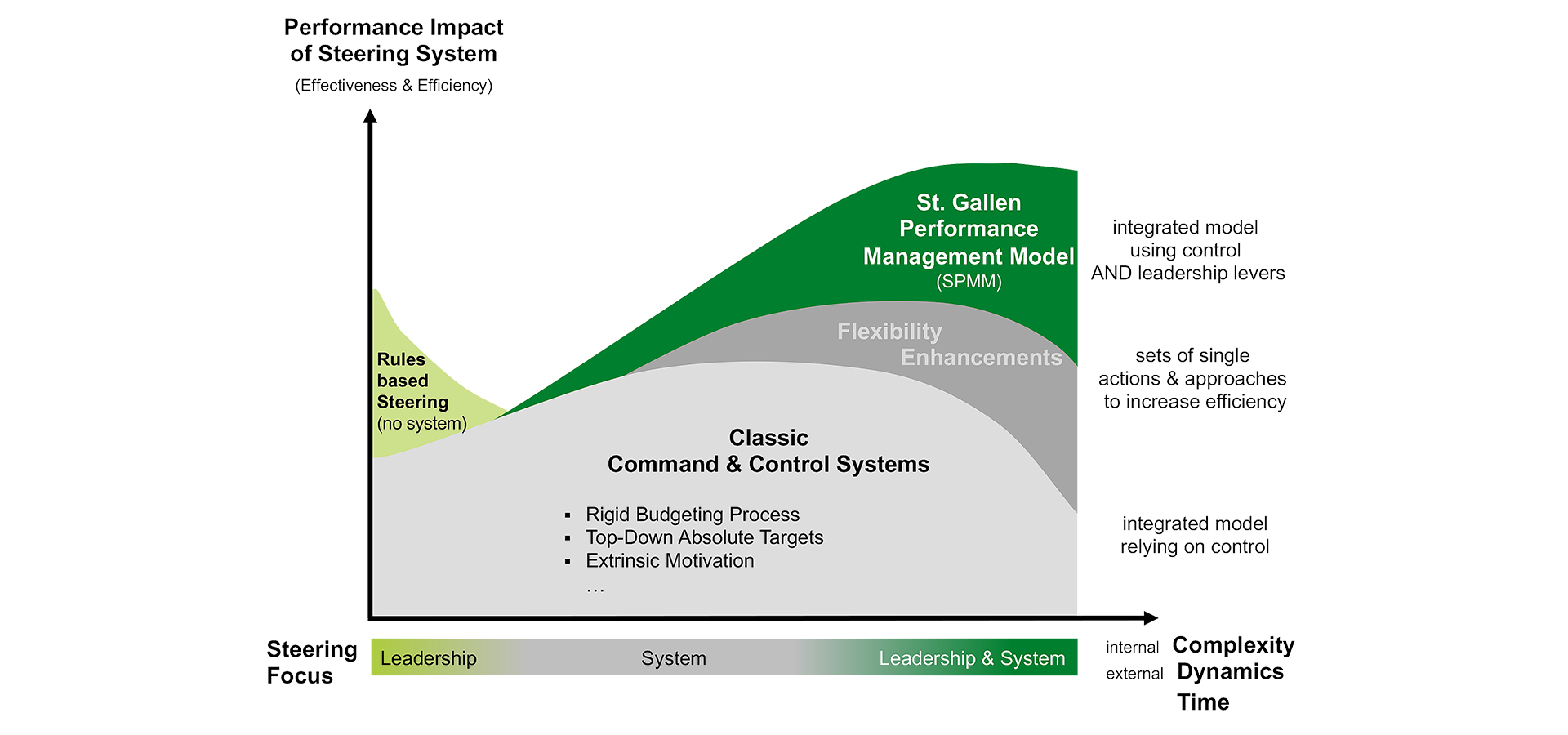

Das SPMM erhebt nicht den Anspruch, in jeder Situation das „beste“ Steuerungssystem zu sein. In Forschung und Anwendung hat sich die Erkenntnis durchgesetzt, dass bei kleinen Organisationen oder auch geringer Dynamik regelbasierte und personenzentrierte Führung ein sehr effektiver Weg der Steuerung sein kann.

Bei einer Zunahme der Komplexität gehen die meisten Organisationen jedoch zu klassischen Steuerungssystemen über, die dem traditionellen command & control-Schema folgen, d.h. einer klaren Trennung von Anweisung und Ausführung. Bei einer weiteren Zunahme der (internen Organisation-) Komplexität und einem gleichzeitigen Anstieg der (externen Markt-) Dynamik wird die Trägheit derartiger Systeme immer mehr zu einem Leistungsverhinderer. Organisationen reagieren darauf typischerweise mit verschiedenen Versuchen, die Flexibilität des Steuerungssystems zu erhöhen – ändern aber nichts an dem grundlegenden Steuerungsparadigma.

Basierend auf der Erkenntnis „trust equals speed“ steht eine Vertrauenskultur im Mittelpunkt, die im Zusammenspiel mit speziellen Zielsetzungsmechanismen und dezentraler Selbststeuerung wesentlich flexibler und agiler ist. Damit kann das SPMM insbesondere bei hoher Komplexität und Dynamik eine erhebliche Wirkung entfalten und die Effektivität der Steuerung einer Organisation deutlich steigern.

Die Anwendung des SPMM ist nicht auf bestimmte Branchen oder Organisationsgrössen beschränkt. Seine Wirkung entfaltet sich erfahrungsgemäss jedoch vor allem bei Unternehmen ab mittlerer Grösse sowie bei Großunternehmen. Neben der Implementierung bei Hilti haben wir das SPMM inzwischen in vielen weiteren Organisationen erfolgreich implementiert. Die Effektivität und Effizienz der Organisation hat sich erheblich erhöht, was sich auch in einer deutlichen Steigerung des finanziellen Erfolgs niederschlug. Im Sinne des SPMM weit entwickelte Unternehmen schneiden sowohl in der finanziellen Performance als auch unter Einbezug von Mitarbeiter- und Kundenbeurteilungen deutlich besser gegenüber Unternehmen mit einem traditionellen Steuerungsansatz ab.

Mit dem SPMM – St. Galler Performance Management Modell leisten wir einen theoretischen und konzeptionellen Beitrag zur Weiterentwicklung von Steuerungssystemen geben, inspirieren die Praxis und lernen kontinuierliche durch Anwendung und Implementierung. Ähnlich wie Prof. Robert Kaplan vor 25 die Balanced Scorecard im Rahmen eines Innovation Action Research-Ansatzes entwickelt hat, nutzen wir dieses Verfahren für die kontinuierliche Weiterentwicklung des SPMM. Die wissenschaftliche Erforschung und Weiterentwicklung erfolgt am Lehrstuhl für Controlling / Performance Management sowie dem Hilti Lab for Integrated Performance Management an der Universität St. Gallen. Dort führen wir konkrete Forschungsprojekte durch, insbesondere im Rahmen von Dissertationen, Master- und Bachelorarbeiten. Dabei vertiefen wir ausgewählte Aspekte und generieren mit rigoroser wissenschaftlicher Methodenanwendung Mehrwert für Wissenschaft und Praxis und eine solide, wissenschaftliche Fundierung des SPMM im Rahmen wissenschaftlicher und anwendungsorientierter Publikationen.

Die aktuellste Darstellung befindet sich hier auf der Website, die wir kontinuierlich pflegen und aktualisieren. Einzelaspekte und Vorversionen finden sich in den folgenden Publikationen.

Ein zentraler Hebel zur effektiven Transformation des gesamten Steuerungssystems ist das Prinzip der «geleiteten Selbststeuerung». In den bisherigen Praxisimplementierungen konnten wir zentrale Komponenten identifizieren, die sich als erfolgreich erwiesen haben und in ihrer Gesamtheit synergetisch wirken.

Dies beinhaltet Klarheit bei Strategie, Geschäftsmodell und Werttreibern und die Implementierung spezifischer Praktiken (Relativität, Flexibilität) bei der Zielsetzung. Zur Strukturierung der finanziellen Zielsetzung greifen wir dabei auf den Ansatz des House of Performance zurück. Die flexiblen, relativen Ziele werden in einem top-down Ansatz unter Einbindung des jeweils verantwortlichen Linienmanagements festgelegt.

Hier geht es um die Verbindung von Zielsetzung, und Vergütung. Vergütung wird im SPMM primär im Sinne einer Erfolgsbeteiligung am Gesamterfolg der Organisation positioniert und daher mit dem Leistungsfortschritt der Organisation verknüpft. Die in vielen Organisationen starke Leistungssteuerung über Vergütungssysteme zeigt sich sowohl in der Praxis als auch in der verhaltensorientierten Forschung als wesentlich weniger wirksam als ein guter Führungsprozess – der im Mittelpunkt des SPMM steht.

Durch den Einsatz von flexiblen, relativen Zielen wird im SPMM die Zielfunktion der Budgetierung abgelöst. Eine bottom-up rollierende Planung übernimmt dann die zwei wesentlichen anderen Funktionen: Prognose und Koordination.

Die Setzung von relativen Zielen erfordert auch eine Umstellung der Art der Messung. Anstelle eines rigiden Plan (Budget)-Ist-Vergleichs tritt ein Messen von Ist-Ist-Trends kombiniert mit einer dynamischen Messung von relativen Zielen zu externen oder internen Benchmarks.

Letztlich müssen die beschriebenen Prinzipien „gelebt“ werden. Dazu müssen Instrumente, Verhalten und Kompetenzen angemessen dokumentiert und vermittelt werden, um die kontinuierliche Weiterentwicklung der Organisation sicherzustellen.

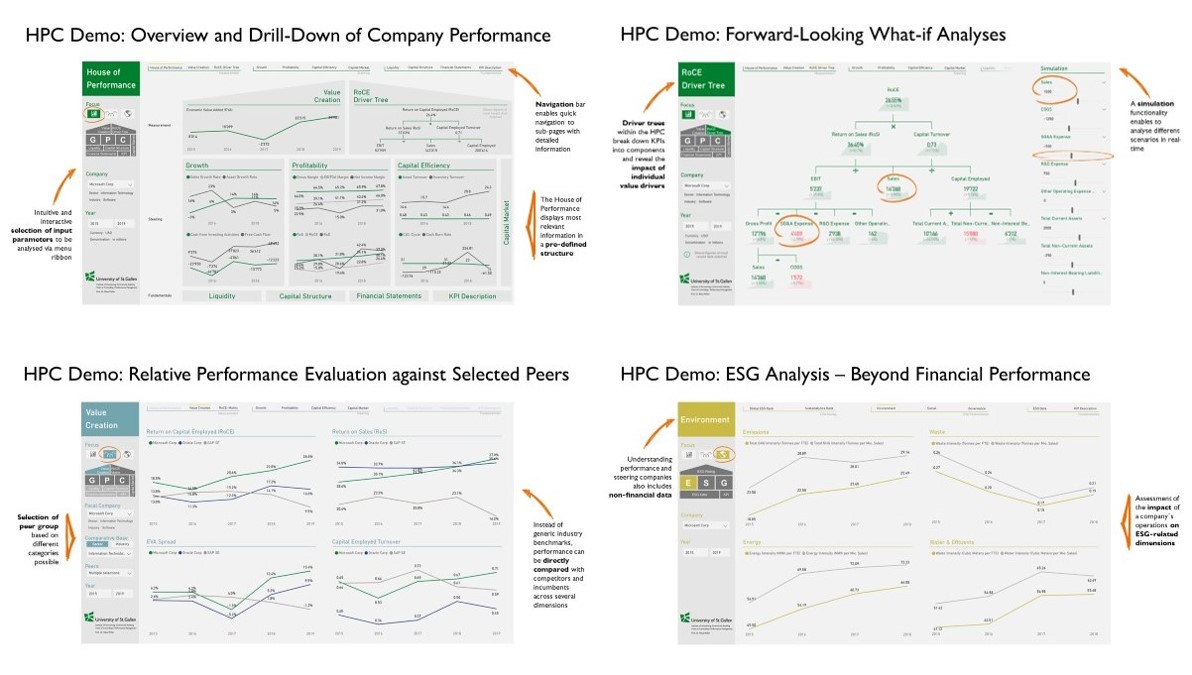

Eine zentrale Komponente für die Umsetzung des SPMM ist die Klarheit von Strategie, Zielen und Ergebnissen. Im Bereich der finanziellen Leistungsmessung und -steuerung verwenden wir dazu das «House of Performance», das zur Steuerung auf die drei zentralen Dimensionen Wachstum, Profitabilität und Kapitaleffizienz zurückgreift und auch weitere Komponenten wie den RoCE und den Economic Profit umfasst. Eine zentrale Komponente für die Umsetzung des SPMM ist die Klarheit von Strategie, Zielen und Ergebnissen. Im Bereich der finanziellen Leistungsmessung und -steuerung verwenden wir dazu das «HPC» (House of Performance Cockpit).

Das SPMM – St. Galler Performance Management Modell wurde am Lehrstuhl Controlling /

Performance Management und am Hilti Lab for Integrated Performance Management an der

Universität St. Gallen entwickelt. Als Teil des Instituts für Accounting, Controlling und

Auditing beschäftigen wir uns in Forschung, Lehre und Transfer mit den Bereichen

Performance Management und Business Analytics.

+ 41 71 224 74 06

University of St. Gallen

Institute for Accounting, Control and Auditing

Chair of Controlling / Performance Management

Prof. Dr. Klaus Möller

Tigerbergstrasse 9

CH-9000 St. Gallen